基本概念简介:

人造草坪在 1960 年最早诞生于美国。全球人造草坪行业发展进程中,随着使用场景的不断丰富、生产技术的精进,草坪材料不断升级改造,性能愈加持久耐用,以技术壁垒较高的运动草产品迭代作为划分标准,人造草坪产品至今已迭代至第四代,在颜色、质感与体验感等各个方面均已较为接近天然草坪。

人造草布上,并在背面涂上起固定作用的涂层使其具有天然草性能的化工制品。人造草生产工艺并不复杂。前段生产流程主要是通过拉丝、加捻两道工序生产成品草丝,形成存货中的半成品,后段生产流程主要是将草丝通过簇绒、背胶等工序生产成品草坪,形成存货中的库存商品。

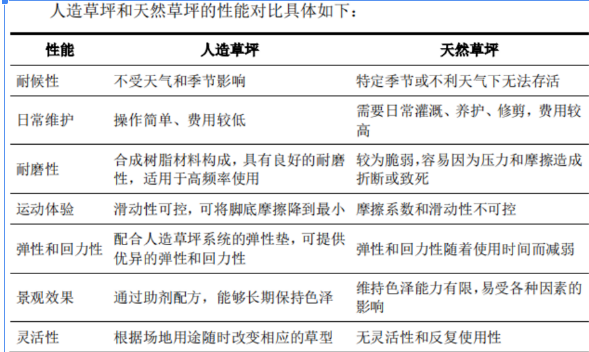

人造草坪使用成本远低于天然草坪。天然草坪一次性投入价格较低,但日常养护成本高昂;人造草坪前期铺装成本较高,但一次投入可长期使用,考虑日常维护成本,其总成本远低于天然草坪,在雨水不充沛的地方其成本优势尤为明显。根据 Install-It-Direct 的测算,美国南加州标准(降水量少)1000 平方英尺高质量人造草坪/天然草坪(草皮)/天然草坪(种子)前期铺装成本分别为 9000 /5500 /2340 美元,但考虑后续维护成本后,高质量人造草坪总使用成本不到天然草坪的一半。

产品种类

分为运动草和休闲草两类。运动草方面,公司可生产高耐磨度、高回弹性能、高拔脱力以及抗老化的产品,可应用于足球、曲棍球、橄榄球等不同运动场地。休闲草方面,公司可生产不同外观、不同颜色,具有优质耐候性、防褪色性和环保的产品,可满足客户居家、商业场所等各种定制化场景。

全球人造草坪市场总体需求快速增长,根据 AMI Consulting 统计数据,2019 年全球人造草坪销售金额为 178 亿元人民币(按 1 欧元兑 7.73 元人民币汇率换算),销量为 2.97 亿平方米。2015 年至 2019 年,全球人造草坪销量年均复合增长率为 14.83%。

从产品结构看,运动草销量规模超过休闲草,但休闲草增速更快。2019年全球运动草销量为 160 百万平方米,全球销量占比为 53.97%,2015 年至 2019年年均复合增长率为 8.72%,根据 AMI Consulting 的预测,预计 2023 年运动草全球销量达 219 百万平方米。2019 年全球休闲草销量为 137 百万平方米,全球销量占比为 46.03%,2015 年至 2019 年年均复合增长率为 24.91%,根据 AMI Consulting 的预测,预计 2023 年休闲草全球销量达 239 百万平方米。

运动草市场的增长主要来源于发展中国家对运动场地的加大投入和发达国家存量人造运动草的更新。休闲草市场的增长主要原因是产品性能的提升使得更多个性化需求得到满足,大型家居连锁超市、园艺公司、DIY 等销售方式从北美等成熟市场向其他地区扩散,以及消费者对节水和降低维护成本的认知逐渐加深。

从区域结构看,全球人造草坪第一大市场为 EMEA 地区(欧洲、中东及非洲地区),2019 年该区域全球总销量占比 43.49%。以我国为代表的亚太地区(亚洲及大洋洲地区)市场增速快,但销售均价较低,占全球销量的比例为 35.42%,美洲地区(北美洲及南美洲地区)人造草坪销量占比 21.09%,是全球平均销售单价最高的市场。

2019 年,美洲地区(北美洲及南美洲地区)人造草坪销量为 63 百万平方米,在 2019 年全球总销量占比 21.09%。2015 年至 2019 年,该地区人造草坪销量年均复合增长率达到 12.10%,美洲地区(北美洲及南美洲地区)也是全球平均销售单价最高的市场,根据 AMI Consulting 的预测,预计 2023 年该地区人造草坪销量将达 96 百万平方米。

以我国为代表的亚太地区(亚洲及大洋洲地区)是全球人造草坪的主要生产地,也是主要出口地。2019 年,亚太地区(亚洲及大洋洲地区)人造草坪产量为 185 百万平方米,全球产量占比为 62.33%。2019 年,该地区出口量占全球总出口量1比例为 93.10%,其中我国占该地区出口总量的 65.50%。

全球人造草坪行业市场集中度较高,中国企业市场地位突出。2019年,全球前五大人造草坪制造企业销量占比为 37.00%,前 10 大企业销量占比为 51.00%,其中前 10 大企业中有 4 家中国企业,中国企业销量占比为 32.00%。

欧美老牌厂家垄断高端运动草市场,中国厂家主要集中在休闲草和中低端运动草市场市场。全球人造草坪生产厂家近 400 家,大致可分为 4 个梯队:1)一线厂商以 FIFA 优选供应商为代表,技术实力强、产品质量优,生产准入门槛较高的运动草,主要为欧美发达国家老牌厂商,代表企业有加拿大 FIELDTURF、荷兰 EDEL GRASS、GREEN FIELDS、意大利 Limonta Sport S.P.A、芬兰 Saltex Oy、中国捷源达草坪等;2)二线厂商获 FIFA 合格供应商认证,但其规模、技术实力、行业经验等与第一梯队仍有差距,代表企业有美国ASTROTURF、阿根廷 COMMERCIAL CARPETS、中国的青禾、傲胜、火炬、泰山等;3)三线厂商以中国厂商为主,其运动场地部分获得 FIFA 场地认证,产品质量尚可,但主要在休闲草和中低端运动草占有一定市场份额;4)四线厂商以中国中小厂商为主,其产品质量、规模与前三梯队厂商有较大差距。

行业认证壁垒和研发技术壁垒

高端运动草门槛高筑,国际顶级体育组织认证,是供应技术、经验(时间)以及推广能力的有力证明。FIFA 对合格供应商每 2 年重新认证,新的人造草坪企业需要满足最低足球场铺装数量和一定测试标准后,方可申请认证。符合 FIFA 标准的场地被认证为Quality 或 Quality Pro 级别,认证后企业必须保证每年新增 5 片以上 Quality 或Quality Pro 级别的足球场,才能保持合格供应商资质。全球优选供应商在企业成为合格供应商后才可申请认证,相应认证每 2 年对新申请者开放一次,除标准更为严格外,全球优选供应商认证后必须保证每年新增 20 片以上 Quality 或 Quality Pro 级别的足球场,资质方可延续。

制造出有市场竞争力的人造草坪产品,既取决于草丝、背胶等环节原材料配方的完善,还取决于生产工艺水平的提升,也有赖于生产设备的成熟和优化。因此,人造草坪企业需要长期大量的研发投入,才能使产品性能和生产效率满足市场需求。

行业发展

人造草渗透率低,中长期成长空间广阔。目前,人造草坪渗透率仍较低:

1)运动草渗透率不足 10%:以足球场用人造草为例(占人造运动草坪 62%),2017 年全球足球场人造草坪铺装面积约为 0.87 亿平方米,对应足球场数量约 1.2 万块;估算全球足球场数量在 15 万块以上,对应人造草坪足球场渗透率不足 10%。目前职业联赛仍使用天然草坪,但鉴于人造草坪在维护上存在显著成本优势,一般赛事、校园运动场、社会运动场和训练场使用人造草坪的比例预计仍将不断提升。

2)休闲草渗透率不足 3%:根据 Euromonitor,2019 年全球家庭园艺市场规模(包括草坪和其它家庭户外植物)为 270 亿美元,假设其中草坪占比 50%,家庭需求占休闲草总需求 50%,则家庭草坪中人造草坪渗透率不足 3%,产品性能的改善、应用场景的拓宽、消费者使用习惯的培育将带动休闲草渗透率提升。

受益政策推动,乐观看待国内增量空间。国家提高青少年体育课程重视程度,2020年 10 月教育部召开发布会,介绍《关于全面加强和改进新时代学校体育工作的意见》有关情况。提出:①逐步提高中考体育分值,要达到和语数外同分值水;②立即启动体育在高考中计分的研究;③鼓励中小学每天开设一节体育课,布置体育课作业;④制定三年行动计划,到 2022 年学校需完成体育教师队伍、器材设施建设等。体育重在户外实践,随着分值比重提高,学校现有运动场地可能存在缺口,对应将新建/扩建/翻新场地需求,同时,学生使用频率提高,人造草的耐用性、成本优势凸显。

时间:2023-09-26

浏览次数:227

基本概念简介:

人造草坪在 1960 年最早诞生于美国。全球人造草坪行业发展进程中,随着使用场景的不断丰富、生产技术的精进,草坪材料不断升级改造,性能愈加持久耐用,以技术壁垒较高的运动草产品迭代作为划分标准,人造草坪产品至今已迭代至第四代,在颜色、质感与体验感等各个方面均已较为接近天然草坪。

人造草布上,并在背面涂上起固定作用的涂层使其具有天然草性能的化工制品。人造草生产工艺并不复杂。前段生产流程主要是通过拉丝、加捻两道工序生产成品草丝,形成存货中的半成品,后段生产流程主要是将草丝通过簇绒、背胶等工序生产成品草坪,形成存货中的库存商品。

人造草坪使用成本远低于天然草坪。天然草坪一次性投入价格较低,但日常养护成本高昂;人造草坪前期铺装成本较高,但一次投入可长期使用,考虑日常维护成本,其总成本远低于天然草坪,在雨水不充沛的地方其成本优势尤为明显。根据 Install-It-Direct 的测算,美国南加州标准(降水量少)1000 平方英尺高质量人造草坪/天然草坪(草皮)/天然草坪(种子)前期铺装成本分别为 9000 /5500 /2340 美元,但考虑后续维护成本后,高质量人造草坪总使用成本不到天然草坪的一半。

产品种类

分为运动草和休闲草两类。运动草方面,公司可生产高耐磨度、高回弹性能、高拔脱力以及抗老化的产品,可应用于足球、曲棍球、橄榄球等不同运动场地。休闲草方面,公司可生产不同外观、不同颜色,具有优质耐候性、防褪色性和环保的产品,可满足客户居家、商业场所等各种定制化场景。

全球人造草坪市场总体需求快速增长,根据 AMI Consulting 统计数据,2019 年全球人造草坪销售金额为 178 亿元人民币(按 1 欧元兑 7.73 元人民币汇率换算),销量为 2.97 亿平方米。2015 年至 2019 年,全球人造草坪销量年均复合增长率为 14.83%。

从产品结构看,运动草销量规模超过休闲草,但休闲草增速更快。2019年全球运动草销量为 160 百万平方米,全球销量占比为 53.97%,2015 年至 2019年年均复合增长率为 8.72%,根据 AMI Consulting 的预测,预计 2023 年运动草全球销量达 219 百万平方米。2019 年全球休闲草销量为 137 百万平方米,全球销量占比为 46.03%,2015 年至 2019 年年均复合增长率为 24.91%,根据 AMI Consulting 的预测,预计 2023 年休闲草全球销量达 239 百万平方米。

运动草市场的增长主要来源于发展中国家对运动场地的加大投入和发达国家存量人造运动草的更新。休闲草市场的增长主要原因是产品性能的提升使得更多个性化需求得到满足,大型家居连锁超市、园艺公司、DIY 等销售方式从北美等成熟市场向其他地区扩散,以及消费者对节水和降低维护成本的认知逐渐加深。

从区域结构看,全球人造草坪第一大市场为 EMEA 地区(欧洲、中东及非洲地区),2019 年该区域全球总销量占比 43.49%。以我国为代表的亚太地区(亚洲及大洋洲地区)市场增速快,但销售均价较低,占全球销量的比例为 35.42%,美洲地区(北美洲及南美洲地区)人造草坪销量占比 21.09%,是全球平均销售单价最高的市场。

2019 年,美洲地区(北美洲及南美洲地区)人造草坪销量为 63 百万平方米,在 2019 年全球总销量占比 21.09%。2015 年至 2019 年,该地区人造草坪销量年均复合增长率达到 12.10%,美洲地区(北美洲及南美洲地区)也是全球平均销售单价最高的市场,根据 AMI Consulting 的预测,预计 2023 年该地区人造草坪销量将达 96 百万平方米。

以我国为代表的亚太地区(亚洲及大洋洲地区)是全球人造草坪的主要生产地,也是主要出口地。2019 年,亚太地区(亚洲及大洋洲地区)人造草坪产量为 185 百万平方米,全球产量占比为 62.33%。2019 年,该地区出口量占全球总出口量1比例为 93.10%,其中我国占该地区出口总量的 65.50%。

全球人造草坪行业市场集中度较高,中国企业市场地位突出。2019年,全球前五大人造草坪制造企业销量占比为 37.00%,前 10 大企业销量占比为 51.00%,其中前 10 大企业中有 4 家中国企业,中国企业销量占比为 32.00%。

欧美老牌厂家垄断高端运动草市场,中国厂家主要集中在休闲草和中低端运动草市场市场。全球人造草坪生产厂家近 400 家,大致可分为 4 个梯队:1)一线厂商以 FIFA 优选供应商为代表,技术实力强、产品质量优,生产准入门槛较高的运动草,主要为欧美发达国家老牌厂商,代表企业有加拿大 FIELDTURF、荷兰 EDEL GRASS、GREEN FIELDS、意大利 Limonta Sport S.P.A、芬兰 Saltex Oy、中国捷源达草坪等;2)二线厂商获 FIFA 合格供应商认证,但其规模、技术实力、行业经验等与第一梯队仍有差距,代表企业有美国ASTROTURF、阿根廷 COMMERCIAL CARPETS、中国的青禾、傲胜、火炬、泰山等;3)三线厂商以中国厂商为主,其运动场地部分获得 FIFA 场地认证,产品质量尚可,但主要在休闲草和中低端运动草占有一定市场份额;4)四线厂商以中国中小厂商为主,其产品质量、规模与前三梯队厂商有较大差距。

行业认证壁垒和研发技术壁垒

高端运动草门槛高筑,国际顶级体育组织认证,是供应技术、经验(时间)以及推广能力的有力证明。FIFA 对合格供应商每 2 年重新认证,新的人造草坪企业需要满足最低足球场铺装数量和一定测试标准后,方可申请认证。符合 FIFA 标准的场地被认证为Quality 或 Quality Pro 级别,认证后企业必须保证每年新增 5 片以上 Quality 或Quality Pro 级别的足球场,才能保持合格供应商资质。全球优选供应商在企业成为合格供应商后才可申请认证,相应认证每 2 年对新申请者开放一次,除标准更为严格外,全球优选供应商认证后必须保证每年新增 20 片以上 Quality 或 Quality Pro 级别的足球场,资质方可延续。

制造出有市场竞争力的人造草坪产品,既取决于草丝、背胶等环节原材料配方的完善,还取决于生产工艺水平的提升,也有赖于生产设备的成熟和优化。因此,人造草坪企业需要长期大量的研发投入,才能使产品性能和生产效率满足市场需求。

行业发展

人造草渗透率低,中长期成长空间广阔。目前,人造草坪渗透率仍较低:

1)运动草渗透率不足 10%:以足球场用人造草为例(占人造运动草坪 62%),2017 年全球足球场人造草坪铺装面积约为 0.87 亿平方米,对应足球场数量约 1.2 万块;估算全球足球场数量在 15 万块以上,对应人造草坪足球场渗透率不足 10%。目前职业联赛仍使用天然草坪,但鉴于人造草坪在维护上存在显著成本优势,一般赛事、校园运动场、社会运动场和训练场使用人造草坪的比例预计仍将不断提升。

2)休闲草渗透率不足 3%:根据 Euromonitor,2019 年全球家庭园艺市场规模(包括草坪和其它家庭户外植物)为 270 亿美元,假设其中草坪占比 50%,家庭需求占休闲草总需求 50%,则家庭草坪中人造草坪渗透率不足 3%,产品性能的改善、应用场景的拓宽、消费者使用习惯的培育将带动休闲草渗透率提升。

受益政策推动,乐观看待国内增量空间。国家提高青少年体育课程重视程度,2020年 10 月教育部召开发布会,介绍《关于全面加强和改进新时代学校体育工作的意见》有关情况。提出:①逐步提高中考体育分值,要达到和语数外同分值水;②立即启动体育在高考中计分的研究;③鼓励中小学每天开设一节体育课,布置体育课作业;④制定三年行动计划,到 2022 年学校需完成体育教师队伍、器材设施建设等。体育重在户外实践,随着分值比重提高,学校现有运动场地可能存在缺口,对应将新建/扩建/翻新场地需求,同时,学生使用频率提高,人造草的耐用性、成本优势凸显。